相关公告

联系我们

联系人:李彬

电话:010-68647410

Q Q:42643984/p>

邮箱:42643984@qq.com

地址:北京市东城区安定门东大街28号雍和大厦B座502室

意见建议

| 2014 年 10 月石油市场报告 (四) | |

| 日期:2014/12/10 访问: | |

2014 年 10 月石油市场报告 (四) 译自:2014 年 10 月 14 日【国际能源署】https://www.iea.org/

价格

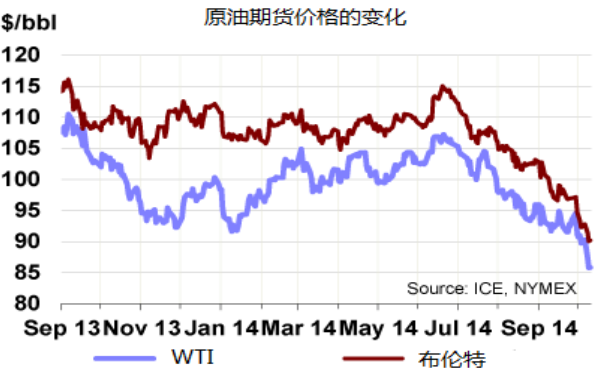

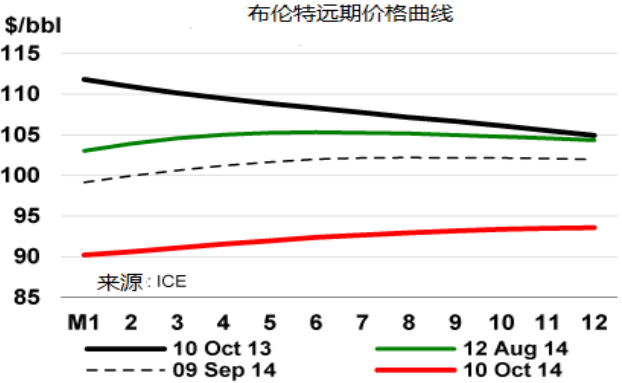

市场概览 充沛的供应和对经济增长的低预期, 带来了石油需求减弱的信号,这在 10 月初重创布伦特原油价格到了 90 美元/桶以下。10 月 7 日,国际货币基金组织第三次下调了 2014 年全球 GDP 增长。同时, 美元走强,强势的美元使得使用其他货币的买家购买石油更加昂贵。中东、北非和乌克兰的持续动荡,也未能阻止油价的连续三个月的下跌。利比亚的出口量在上升,尽管该国的暴力事件还在螺旋式升级。由于远离 IS 骚乱,伊拉克南部的终端出货量也在不断增加。由于夏季维修的结束,非欧佩克国家的供应也在不断上升,同时美国和巴西的同比产量也在增加。 供给的膨胀和经济的低迷把国际油价推到冰点。9 月布伦特原油每桶下降了4.83 美元至平均 98.57 美元,纽约商品交易所的 WTI 原油价格每桶降低了 3.05美元至平均 93.03 美元/桶。伊朗、伊拉克和阿联酋也紧跟着大幅降价。处于冰点的国际油价几乎是四年来的最低价,布伦特原油价格为 88.04 美元/桶,而 WTI 价格则为 85.20 美元/桶。 由于供给超过需求,欧洲和中东的基准在 9 月处于期货溢价中,这就推动现货石油交易比期货交割更加便宜。但到 10 月初, 迪拜反转到了现货溢价,这促使现货石油比期货更贵。布伦特 M1-M2 在 8 月较为稳定, 每桶下降了 0.68 美元。但在 9 月,下降的幅度扩大到了 2.50 美元/桶。纽约商品交易所的 WTI 原油在 9 月的现货溢价则为平均 0.85 美元。随后, 美国炼油厂进入季节性维护, 支撑了这一价格。 布伦特价格的陡直下降缩小了近月对 WTI 价格的扩散,其在 9 月下降了每桶5.54 美元,而在 8 月每桶下降了 7.32 美元。10 月初这样的传播进一步缩小,缩小到不足每桶 3 美元。相对于中东迪拜,布伦特的原油走弱预计将继续影响跟布伦特相关的原油价格,其范围将从西非和北海扩展到亚洲。

期货市场 由于布伦特市场的下跌,对冲基金继续削减布伦特原油期货的长期净头寸,他们的立场转变从历史记录的最高位到历史最低点不超过四个月。当考虑到其他非商业性交易因素时,这是自 2011 年有报道以来第一次转向净空头寸。对冲基金的净头寸在 WTI 上显示有反弹和走强的信号。 开放利率在两个市场合约均有明显的下降, WTI 合约下降了 20%,布伦特则相对温和下降了 4.4%。以全球同比交易增长为基准,布伦特下降了 7.2%,WTI 下降了 12.7%。 在产品方面,随着驾驶季节结束后价格下降, RBOB 汽油期货减少。整个 9 月,对冲基金继续出售纽约港超低硫柴油期货,由于价格下降的趋势,他们已经摆出了最强的净空头的姿态。 原油现货价格

原油现货价格 9 月进一步削弱,欧佩克成员国利比亚和伊拉克的出口增长推动其价格进一步走低,同时缓解了欧洲和亚洲的需求。美国产量的增长也减少了对西非原油的需求。9 月北海的布伦特原油价格下降了 4.27 美元至平均 97.29 美元/桶,而 WTI 更具弹性,下降了 3.17 美元,平均 93.21 美元/桶。俄罗斯乌拉尔了遭受最大的打击,每桶下降了 5.78 美元至平均 95.65 美元/桶。中东迪拜相比 8月每桶下降 5.21 美元到平均 96.55 美元/桶。

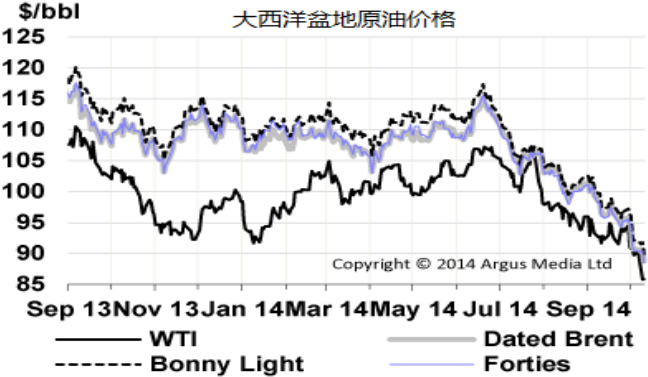

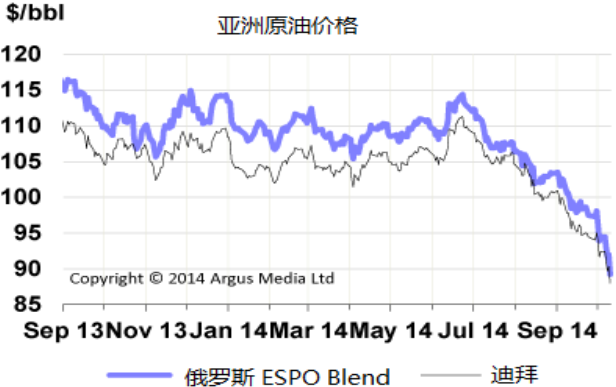

利比亚产量的上升会持续打击轻质油供应竞争者, 并给北海和西非带来压力。这个北非欧佩克成员的产出 10 月维持在 80 万桶/天,而 6 月时只有 24 万桶/天,这甚至是在国家已经瓦解的情况下发生。 欧洲的含硫油市场供应充足,英国也在 7 月初开始在亚洲寻求首次出口。俄罗斯乌拉尔遭遇了布伦特原油 9 月平均每桶下降 1.64 美元,8 月平均每桶下降0.14 美元。9 月,更高的装船量从伊拉克运到了欧洲,而那里已经有了充足的供给。与此同时,科威特已经租用埃及的地中海 Sidi Kerir 港以便于向欧洲出口。 美国石油产量持续上涨同时削减该国的进口需求:7 月没有一桶尼日利亚原油被销售到美国。大多数超额供应的西非石油进入了亚洲,布伦特原油的持续下跌也正好有利这样的贸易。 9 月超过 200 万桶每天的西非原油计划供应亚洲,而在 8月这个数字是 190 万桶/天。 俄罗斯 9 月的发货记录超过了 60 万桶/天,这与当初的预期大致相同。 欧佩克最大产油国沙特阿拉伯在 10 月初开始削减每月的价格,这显然是为了保持竞争力。

在美国,Cushing, Oklahoma 交易中心的库存下降、炼油厂的全速运转,帮助锁定了现货溢价,推动石油交易溢价后的交货。相对北海布伦特原油的每桶下降 2 美元,WTI 表现相对要强势一些。美国西海岸原油已经饱和,这迎来了阿拉斯加的第一个原油出口的十年。 由于国内 48 个低产油量的州和加拿大的产量得到提升,同时增加沿着西海岸的铁路连接,阿拉斯加的原油能够运到国内。对加拿大西部的重油需求同时在增加。加拿大的安桥公司已经开始打算在 11 月铺设 60 万桶/天的管道。 由于市场较低的需求和充足的供应并存,燃油价格不断削弱。然而,这些损失是由基准原油价格下跌引起的一系列公司的系统反应所造成的。在欧洲,HSFO 现货价格下降了与在欧洲北部和南部的相似的数量。 尽管如此,欧洲裂压油却随着原油价格下跌上升至十八个月来的最高水平。在月平均的基础上,地中海炼油厂见证了裂压油的大幅增加。在新加坡,LSFO 价格被高库存压低,仓储需求依然平常而裂压油却在加固头寸。

(完)

| |