相关公告

联系我们

联系人:李彬

电话:010-68647410

Q Q:42643984/p>

邮箱:42643984@qq.com

地址:北京市东城区安定门东大街28号雍和大厦B座502室

意见建议

| 2014 年 10 月石油市场报告 (一) | |

| 日期:2014/12/4 访问: | |

2014 年 10 月石油市场报告 (一) 译自:2014 年 10 月 14 日【国际能源署】https://www.iea.org/

9 月石油价格已经连续三个月直线下降,10 月布伦特已经跌破 90 美元/桶。这主要得益于充足的供应,需求增速的放缓和美元的强势。自 6 月伊拉克的骚乱把油价提高到 116 美元以后,迄今布伦特价格已经下降了 20%,达到近 4 年来的最低值 88.70 美元,同期纽约商品交易所的 WTI 价格是 85.20 美元。 鉴于经济增速预期的下调和经济疲软的趋势,2014 年的全球石油需求预测已经在上月报告的基础上下调 20 万桶至 9240 万桶/天。年度需求增长在 2014 年被估计在 70 万桶/天,由于宏观经济的反弹提升,暂时性地把预期提高到 2015 年的110 万桶/天。 全球供应基本上每天增加 91 万桶,达到 9380 万桶/天。非欧佩克国家供应增长在 2015 年估计达到 130 万桶/天。 由于利比亚产油量的持续恢复和伊拉克的产油量不断提升,欧佩克的原油产量出现十三个月以来的产量新高。产量从 8 月开始增加 41.5 万桶/天,达到 3066万桶/天。2015 年虚弱的需求前景会使欧佩克减少 20 万桶的日产量到每天 2930万桶。

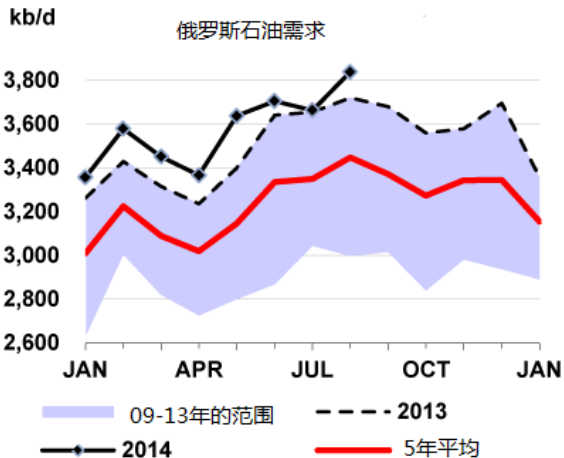

需求 全球经济增长预计已经下调为 2014 年的 3.3%和 2015 年的 3.8%,经济依然靠欧洲、中国、巴西和俄罗斯领跑。考虑到这个情况,2014 年 4 季度石油需求的预测被下调到了 9350 万桶/天。经济和石油需求依然会在 2015 年增长,但增速会减缓,全球的石油需求增长在 2015 年约为 110 万桶/天而非当初预测的 120 万桶/天。 美国 与上个月的报告相比,美国的初步预测在 8 月上调了 1.5 万桶/天,9 月上调了 6 万桶/天。8 月的需求估计提高到 1950 万桶/天,同比上升了 1.8%或是 35 万桶/天,而 9 月则下降到了 1910 万桶/天, 中层油是这次报告校订的主要原因,同时柴油(diesel)也呈现出一个清晰的同比上涨趋势。 欧洲 石油需求预测已经在最近几个月里迅速削减以反映明显的宏观经济下降的前景。IMF 在 6 月预计欧元区 2014 年的经济增长为 1.1%,到 2015 年为 1.5%,目前的情况来看 2014 年的经济增长只能达到 0.8%,而 2015 年的增长为 1.3%。德国、法国、意大利经济展望是下降最严重的,我们对石油需求预期下调也是基于此。欧洲在 2014 年第二季度的平均需求是 1340 万桶/天,第三季度涨到了 1380 万桶/天。 尽管所有的预期都是比今年早期下降,但三季度只下降了 1.2%,这比二季度同比下降 3.0%已经好了很多,而事实上二季度是今年欧元区经济活动的最低点。 欧洲主要经济体的预期在 8 月都被下调,因为法国和意大利各自预期下调了5 万桶/天和 4.5 万桶/天。法国的柴油(gasoil)需求疲软使得其 8 月的消耗为170 万桶/天,同比下降 3.6%。 由于柴油(gasoil)需求的压缩,工业总产值在 7 月已经连续六个月没有增长。同时考虑到 2014 年和 2015 年经济弱预期,2014 年的石油需求会减少到 170万桶/天,比去年下降 3.9%。2015 年的预期是进一步下降 1.8%,而之前预期的是下降 1.5%。类似的柴油(gasoil)需求下降也同样在意大利发生。 俄罗斯 石油需求在 8 月提升到了 380 万桶/天。这比去年同期上升了 11.5 万桶/天(或者 3.2%),也比我们预期高出了 5.5 万桶/天。汽油、煤油和残余燃料油的强劲上涨抵消了柴油和石脑油的下降。

与今年前八个月的情况相反,由于宏观经济的前景暗淡,增长的应该会放缓。IMF 的 10 月展望援引的 2014 年经济增长约为 0.2%,随后联邦统计局报告的是一季度增长 0.9%,二季度增长 0.8%,这意味着下半年会有较显著的下降。 总的来说,俄罗斯在 2014 年有可以预见的 1.6%的增长,达到 360 万桶/天,这与我们考虑到较低油价和由于制裁而使得人均收入减少条件下的预测量相吻合。 中国 需求的初步估计在 8 月为 1030 万桶/天, 比之前预计增长 9.5 万桶/天,强劲的同比涨幅来源于两个关键因素的需求,即炼油产能的提升和净进口。汽油和燃料油主导了 8 月的强劲增长,这已经超出了柴油下降的抵消量。这在今年早期的基础上增加了 34.5 万桶/天,已经高于对 8 月的预期,但这仍不足以打破需求疲软的整体趋势。我们维持 2014 年第三季度的预测量在 1030 万桶/天,比去年同期增长 2.0%,呈现出五个季度以来的弱增长。

不断增加的对宏观经济的担忧减少了对第四季度的预期。由于在第一季度上升 7.4%,在第二季度上升 7.5%,中国经济看起来似乎前景暗淡。工业经济增长降至六年来最低,固定资产投资也在三年来探底。此外,发电量,一项经常引用的经济晴雨表在 8 月也下降了,同样的情况只在四年前发生过。柴油的需求下降拉低了整体的需求水平,同比下降了 0.7%,低迷的建筑业使得需求疲软得以持续。 总的来说,中国第四季度石油需求的预期降低了对 2014 年整体预期,从之前的 2.4%增长下调到 2.3%。较弱的预期——尽管仍在增长,经济增长速度也削弱了2015 年的预期,所以我们上个月的报告中认为净增加 5 万桶/天,达到 1060 万桶/天。 有关中石化取消升级的扬子炼油厂相关的 4 万桶/天的乙烯裂解项目进一步暗淡了中国油气需求的前景。这个裂解项目是最初在 2011 年宣布的,因为石化项 | |