相关公告

联系我们

联系人:李彬

电话:010-68647410

Q Q:42643984/p>

邮箱:42643984@qq.com

地址:北京市东城区安定门东大街28号雍和大厦B座502室

意见建议

| 拂面春风好借力正是汇率稳定时 (上) | |

| 日期:2014/12/2 访问: | |

拂面春风好借力 正是汇率稳定时 (上) 作者:工业和信息化部国际经济技术合作中心 杨镇瑀 王健

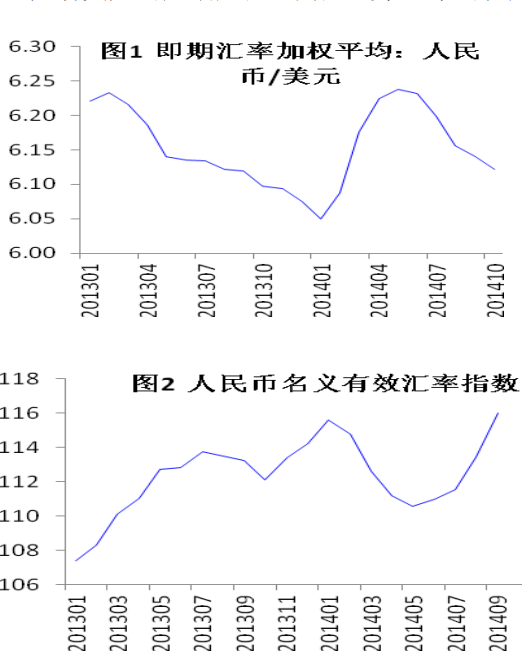

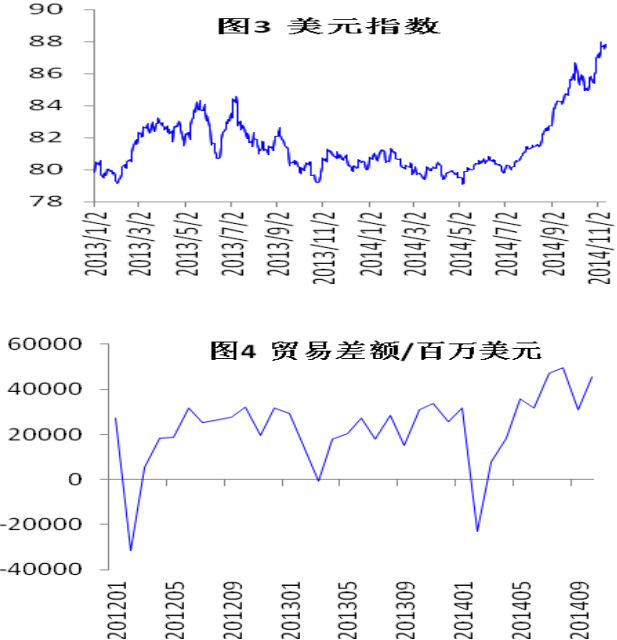

今年初,人民币出现一波快速小幅贬值,在 6 月跌势止住,转而开始升值,在 10 月底人民币对美元汇率中间价为 6.1456,回到去年同期水平,收复了年初那波贬值幅度的一半以上数值(图 1)。 人民币名义有效汇率指数也经历着相同的变化轨迹,在年初下降,在 6 月开始回升,不同之处在于人民币名义有效汇率指数在 9 月已经高于年初的最高值,达到 115.99,为历史最高水平,说明今年下半年以来,人民币对非美元货币升值幅度更大(图 2)。人民币升值已经 4 月有余,已经进入了之前判断的 6.1-6.2 区间。我们认为,随着美元的短期走强,为人民币汇率的稳定创造了良好条件。

数据来源:CEIC

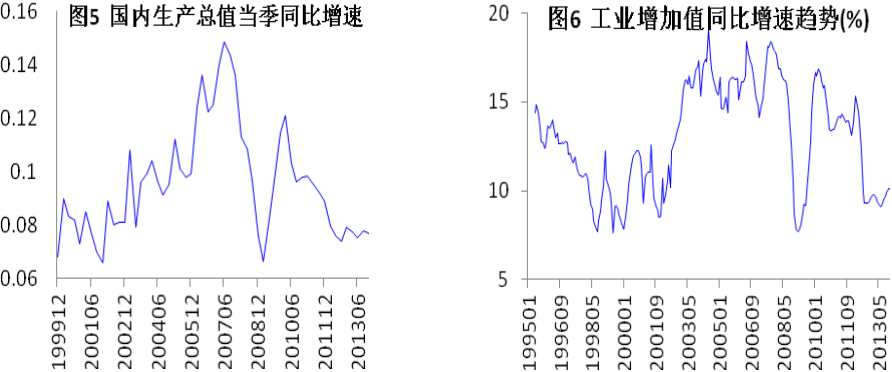

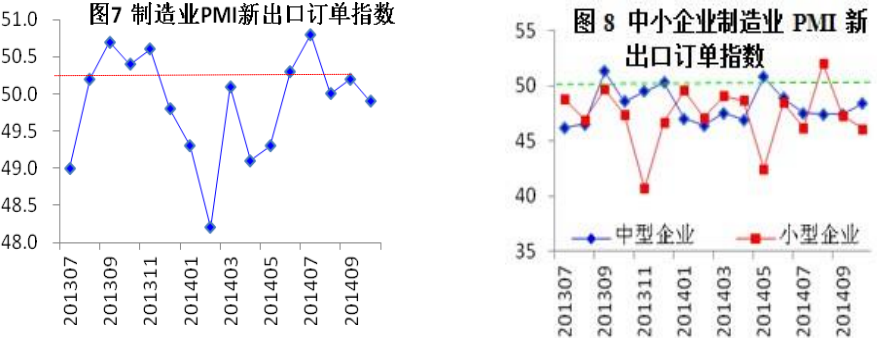

一、人民币短期仍面临一定的升值的压力 从国内外因素看,人民币短期仍旧面临着进一步升值的压力,其升值压力来自以下几个方面: 第一,我国和日本、欧洲等主要经济体货币政策分化加剧,人民币对这些非美元货币升值压力巨大。日本开启新一轮量化宽松政策,日元贬值空间进一步扩大,欧央行新一轮 QE 也箭在弦上,欧元继续呈疲弱之态。与之比较,我国货币政策继续稳健基调,实质是偏紧模式,货币供给量增速不增反降。因而,仅就货币供给层面,人民币对日元、欧元这些非美元货币的升值压力无疑凸显出来。 第二,美元升值带动人民币对非美元货币进一步升值。美国不久前退出 QE,其加息措施和流动性回收工具也预计会相继推出,近期美元指数走强(图 3)。由于人民币和美元实际上存在一个联动机制,在这种情况下人民币对美元虽然会有所贬值,但对其他货币将表现进一步升值,人民币名义有效汇率指数将进一步上升。 更何况,美元对人民币升值并不会持久:经济上,美元对人民币升值势必会扩大对中国贸易逆差,不利美国贸易再平衡战略,美元指数不宜继续往上走;政治上,美元走强已经促使原油等大宗商品价格急剧下跌,已达到制裁俄罗斯的政治目的,没有必要继续快速升值。 第三,经济增长方面,我国经济放缓态势虽已显现,但相对欧洲、日本等大多数国家和地区而言,我国经济增长速度仍旧表现相对强劲,经济增长因素仍旧支撑人民币走强。 第四,贸易顺差方面,我国贸易顺差规模自今年年初 3 月以来持续扩大,10月贸易顺差额达到 454.1 万亿美元,位于历史高位,其环比增加 144.47 万亿美元,同比增加 143.03 万亿美元(图 4)。贸易顺差规模的扩大对人民币需求形成实际支撑,同时也增加了人民币升值的政治压力。 从进出口看,我国贸易顺差规模扩大来源于出口小幅改善的同时进口增速的回落,鉴于当前我国内需低迷的局面,期望通过进口平衡贸易顺差不太可能,贸易顺差会继续存在,人民币具有升值压力。

数据来源:CEIC

二、人民币进一步升值丌利亍实体经济企稳 现阶段,我国经济本身已具备下行压力(如图 5 和图 6 所示,GDP 和工业增加值增速均位于危机后低水平位置,而且呈现继续下行的趋势),尤其是内需表现出相对不足。在内需表现疲弱的时候,外需的良好表现是稳定当前经济的良药。 然而,人民币进一步升值必将影响到出口的改善。欧元区作为中国最大的贸易伙伴地区,欧元持续贬值将减少欧洲对中国进口,不利于中国出口的进一步改善;日本作为中国的第三大贸易伙伴国,并且在众多产品与中国形成竞争,日元的大幅贬值会减少中国产品的价格竞争优势,中国出口的改善会得到进一步的抑制。 我们的实证分析也表明,人民币升值对我国大部分行业的企业确实存在负面影响:除了石油和天然气开采业、烟草制品业等少数行业外,大部分行业企业的利润率都随着人民币升值而显著降低,其中对劳动密集型行业影响更大。利润率的降低限制了企业的生产经营活动,打击了它们的生产经营热情,进而影响了整个经济的活力。 现阶段,仅就经济景气指标制造业 PMI 新出口订单指数也可以看出,在目前升值压力下我国出口并不乐观,其中中小企业出口前景更加堪忧: 10 月制造业 PMI新出口订单指数跌破 50,其中中小企业更是数月位于 50 以下(图 7 和图 8)。

此外,国外货币竞相贬值会造成我国输入性通缩,增加我国经济通缩的可能。我国 PPI 已经连续 32 个月处于负区间, CPI 也连续两个月停留在 2%以下,外币竞相贬值会将日本、欧元区等国的通货紧缩通过价格链传导至中国。在通缩压力增大的情况下,商品价格持续表现疲软,我国产能过剩的出清速度会愈发缓慢,经济放缓态势有可能会进一步延长。

数据来源:CEIC

(未完待续)

| |