相关公告

联系我们

联系人:李彬

电话:010-68647410

Q Q:42643984/p>

邮箱:42643984@qq.com

地址:北京市东城区安定门东大街28号雍和大厦B座502室

意见建议

| 新常态下的宏观政策思考 (上) | |

| 日期:2014/11/19 访问: | |

新常态下的宏观政策思考 (上) 作者:工业和信息化部国际经济技术合作中心 王健 杨镇瑀

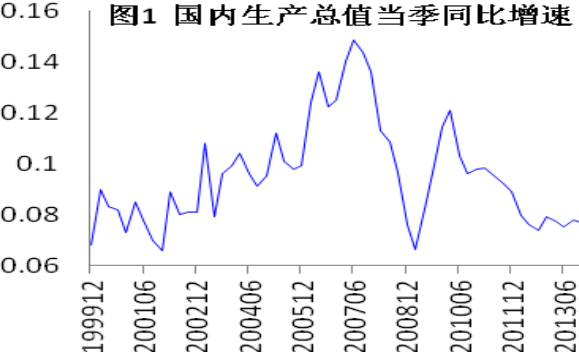

2014 年第三季度中国 GDP 当季同比增速 7.3%,低于中央政府 7.5%的增长目标,也是 2008 年金融危机后 6 年内最低水平,仅仅高于金融危机发生时经济 V 型增长的底部尖点而已。而且,从趋势上看,我国经济增长正处于一个历史低水平且持续下滑的阶段,显示中国经济进入了后危机时代最严峻的时刻(图 1)。

数据来源:CEIC

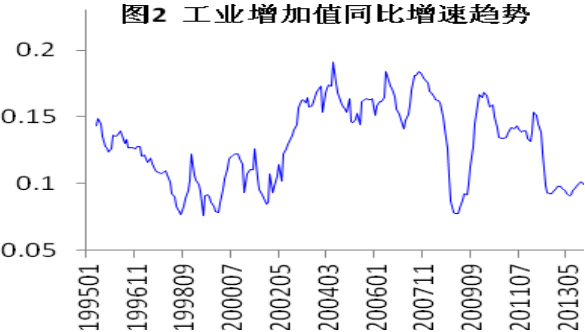

同样,9 月工业增加值同比增速仅 8%,已经长时期处于 9%以下或附近的低水平,反映中国经济现阶段缺乏足够的增长动力(图 2)。接下来,缺乏足够增长动力的中国经济是会企稳回升,还是继续下滑,甚至遭遇“硬着陆”的打击呢?

数据来源:CEIC

一、中国经济和通货紧缩的距离正在缩小 从先行指标、同步指标以及滞后指标可以看到,中国经济企稳回升言之尚早,经济正在步入通货紧缩区间,甚至有“硬着陆”的危险。

数据来源:中经网统计数据库

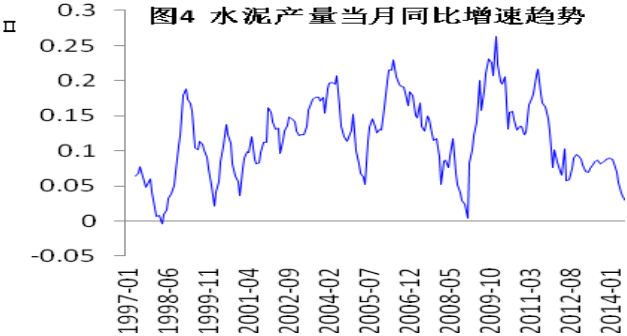

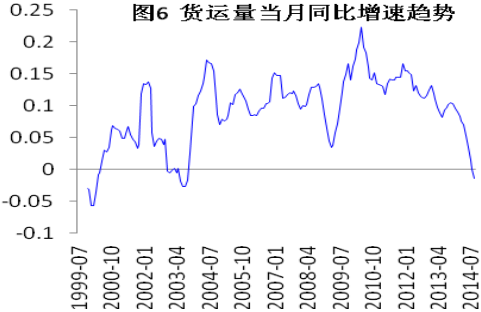

图 3 至图 7 显示,绝大多数的先行指标指示当前经济正在面临快速下滑的状态,并预示下滑的趋势尚未结束。 从趋势上看,钢材产量、水泥产量、发电量和货运量四者的增速从去年年末已开始下滑,目前这一趋势并没有明显得到遏制。 从数值上看,其增速大多已下滑至金融危机后的最低值,其中货运量更是负增长,已明显低于金融危机时的水平。

数据来源:中经网统计数据库

尽管制造业经理采购指数 PMI 年初略有回升,但随后也开始下降,而且从数值上看,PMI 数值长时期低于历史平均值,进一步表明当前经济的活力和动力缺乏。综合上述先行指标,可以判断当前经济仍有继续下行的压力,企稳回升言之尚早。

数据来源:中经网统计数据库

数据来源:中经网统计数据库

数据来源:中经网统计数据库

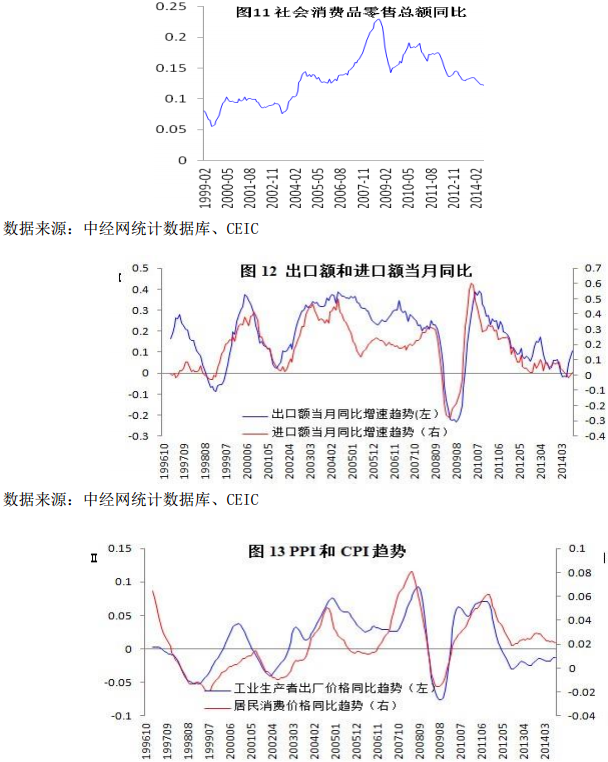

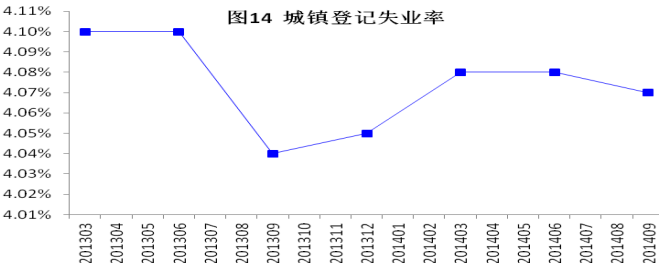

同步指标和滞后指标(图 8 至图 14)进一步验证了当前我国经济下滑的局面。汽车、商品房的销售进入历史寒冷时期,其中商品房销售的下滑更甚,增长步入负区间。投资和消费双双持续下滑,反映当前经济增长的内在需求并不强,而进口进一步验证了内需的增长实际缺乏足够动力。 出口略有回升,但考虑到外围经济的实际情况,比如欧洲、日本陷入通缩的现状,QE 结束致使与美元挂钩的人民币的升值等情况,出口增速难以恢复到以往水平,其更是难以承担经济止跌回升的重担。 经济下行,物价指数也逐渐步入通缩区间,9 月 CPI 跌至 2%以下,PPI 更是长达 31 个月为负。结合先行指标和其他同步指标看,经济缺乏止跌回升的动力,未来经济很有可能进入通缩区间,PPI 将继续为负,CPI 停留在低位。

数据来源:中经网统计数据库、CEIC

就业方面,由于我国正处在市场化和工业化的经济转型进程中,失业问题一直比较突出,失业率逐年上升。而就现阶段看,自 2013 年下半年开始的本轮经济下行的过程中,就业也受到压力,城镇登记失业率有小幅上升,失业问题值得关注。

数据来源:CEIC

(未完待续)

| |