相关公告

联系我们

联系人:李彬

电话:010-68647410

Q Q:42643984/p>

邮箱:42643984@qq.com

地址:北京市东城区安定门东大街28号雍和大厦B座502室

意见建议

| “认贷不认房”难挡房价下跌 | |

| 日期:2014/10/30 访问: | |

“认贷不认房”难挡房价下跌 作者:工业和信息化部国际经济技术合作中心 王健 杨镇瑀

近来,我国房地产市场持续低迷,商品房销售额和房地产开发投资增速持续下滑: 2014 年,前 9 个月房地产开发投资累计同比增速继续收窄,由年初的 19.5%连续 9 个月下滑至 12.5%;同时,商品房销售额累计同比增速已经连续 9 个月处于负增长区间,并且下降幅度扩大至-8.89%。 房市的低迷对整体经济造成拖累,鉴于此,多地地方政府已陆续悄然松绑当地房贷政策,试图阻止当地房地产市场进一步下滑的局面。在此背景下,央行和银监会也于 2014 年 9 月 30 日推出房贷新政,其中最引人关注的是“认贷不认房”条款:首套房首付比例 30%,贷款利率下限是贷款基准利率的 0.7 倍,对“拥有一套住房并已结清相应购房贷款的家庭为改善居住条件再次申请贷款购买商品房”时执行首套房贷款政策。 从过去房地产市场的经验来看,过去十年始终呈现易热难冷的格局,而且抑制房价的政策效果远远弱于刺激房市。那么,本轮“认贷不认房”的新政是否能够有效刺激房地产市场,中国房地产市场是否又会迎来蓬勃发展之春呢?

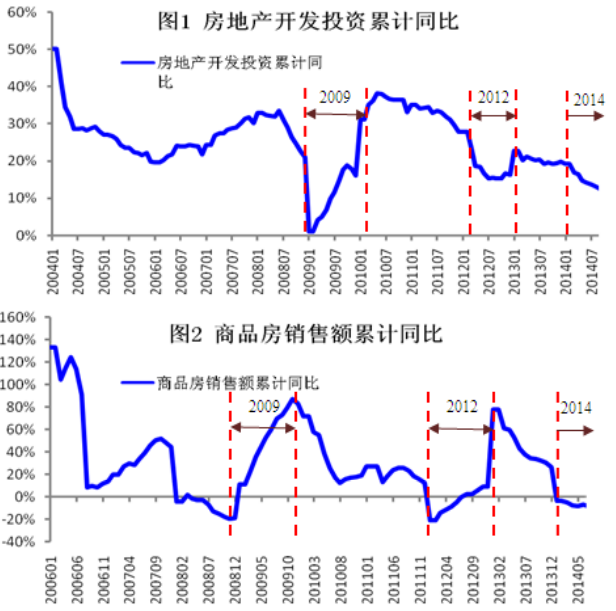

一、新政短期效果有限 国际金融危机以来,房地产市场经历过两次明显的“繁荣”,即 2009 年左右和 2012 年左右(如图 1 和图 2 所示)。在此之前,房地产市场都经历过严重的下滑: 2009 年 1 月,房地产开发投资同比增速骤降至 1%,商品房销售额同比增速也早已位于负区间,并一度达到-19.75%;同样,2012 年初,房地产开发投资同比增速加速下滑,从 27.8%快速下滑至 15.4%,商品房销售额同比增速也同样于年初骤降至-20.93%,并持续数月维持在负值。但随后,房地产市场猛烈反弹,房地产开发投资和商品房销售额同比增速均迅速提高,房地产市场进入“繁荣”阶段。与此比较,房市在经历 2013 年的调整后,在 2014 年初,房市加速下滑,房地产开发投资同比增速从 19.3%快速下滑至 12.5%,是 2010 年来最低点,与此同时,商品房销售额同比增速在年初从 26.33%骤降至-3.68%,并且下降幅度继续加深,在 9 月达到-8.89%,并且表现出继续下行的趋势。这表明,现阶段我国房地产市场正经历着后危机时代下行趋势明显的阶段。

数据来源:CEIC

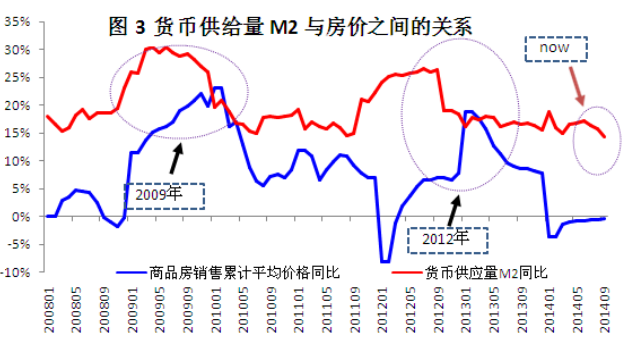

而在现阶段,货币供应量 M2 却难以再如此前两次快速增加。中央政府已经在多种场合强调不会出台大规模刺激措施,这意味着货币供应量和信贷难以提速。一方面,政府“调结构”的决心表明其可以忍受一定幅度的经济降速,没有必要为了眼前的“繁荣”断送中国经济未来可持续增长的机会。一方面,我们也可以从政府赤字、地方债务和银行风险等方面看出货币供应量和信贷难以提速。自 2008年以来,政府赤字不断扩大,政府收支从 2007 年的 500 亿元的盈余变至 2013 年1.2 万亿元的赤字;地方政府性债务余额也从 2007 年 4.5 万亿扩大到 2013 年 6月的 17.9 万亿,年均增长高达 28.5%;商业银行不良贷款比例近来也有所上升,在 2014 年 6 月不良贷款率达到 1.08%,连续 9 个季度上升。 此外,现阶段商业银行的资金成本已经在高位,据估计,商业银行的资金成本约为贷款利率的 9 成左右,难以实质性地将房贷利率降至基准利率的 0.7 倍。这些因素都将制掣货币供应量 M2 和信贷的上升。因此,在没有货币政策更大程度放松的条件下,本轮房贷新政的刺激效果将会十分有限。

数据来源:CEIC

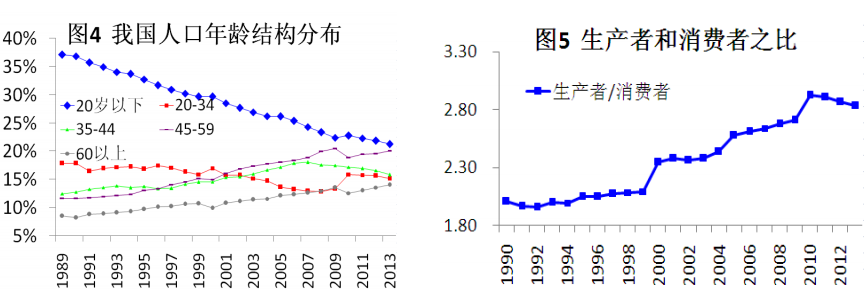

二、长期下跌趋势难改 本轮新政不仅在短期刺激效果有限,在长期更是难以改变整体房价长期下跌的趋势。我国房价长期下行趋势的根本原因在于人口结构的变化。 一方面,人口老龄化改变我国住房消费需求的相对数量和结构,致使房价具备明显的下行压力和趋势。在中国,不同年龄段的人群的购房需求差异明显,并且购房者年龄趋向年轻化。以深圳 2013 年调查统计数据为例,全市 26-35 岁的购房者占比 60%,呈现刚性需求; 36-45 岁购房人群占比 24%,大多表现改善型需求;18-25 岁之间的年轻一代占比 7%,主要依靠父辈的帮助购置住房;其它人群则购房需求小,面临的需求弹性也大。此前中房指数研究院的调查结果同样显示占比过半的购房需求集中在 26-35 岁人群,他们的需求刚性。不难判断,20 岁以下人群代表未来购房主力,而图 5 显示 20 岁以下人群比重持续多年下滑,从 1989 年占比 37%左右持续下滑至 2013 年 21%,意味着未来刚性需求将持续减弱。 相反,老年人比重却持续上升,他们在未来会以住房供给者的身份出现,进一步造成住房供给力量相对强化。在人口老龄化趋势下,需求结构发生变化,刚性需求比例下降,非刚性需求比例提高,住房市场面临总体需求相对减少,供给相对增加的局面,这些因素将引导房价相对下行。考虑到 20 世纪 80 年代中后期的“回声婴儿潮”购房需求逐渐得到满足,随着“85 后”置业结束,房价将不可避免地面临着下行压力。

数据来源:CEIC

另一方面,人口老龄化会改变生产和消费的比例,降低储蓄率,进而减少房地产投资需求。按年龄分,将 15 岁至 64 之间的人定义为生产者,将 15 岁以下或65 岁以上的人定义为消费者。如图 5 所示,我国生产者和消费者之间的比例在经历 20 多年的增长后开始趋于下降,预示生产相对消费会越来越低。根据美国和日本的经验(如图 6 所示),随着生产者比重减小,他们的房(地)价的上升趋势开始改变,并在房市崩溃的过程中急剧回落。美国和日本房(地)价的回落与生产者比例下降导致投资需求减少不无关系。由此判断,随着中国生产者比例的下降,房地产投资需求将会减少。 因此,随着我国人口年龄结构偏向老龄化,我国住房的消费需求和投资需求均会面临着相对减少的状况,整体房价具有下行的内在逻辑,本轮房贷新政难以 | |